Российский рынок жилья: что сделали, что сломалось — и что предложим себе на следующую пятилетку

фото: А.Кузнецов Три блока — текущая пятилетка эскроу, кризис ее модели и предложения на следующую. В центре статьи с портала «Все о стройке» — реальная семья и реалистичный расчет того, сколько надо зарабатывать на собственную мечту.

Текущая пятилетка: что мы успели сделать

С чего начнем — история одной семьи

В Красногорске под Москвой живут Бобылевы — Владимир и Алина. Несколько лет назад у них родились близнецы, Матвей и Лука. В прошлом году появился и третий ребенок — дочь Софья. Историю семьи рассказало региональное министерство жилищной политики Подмосковья: молодая пара получила субсидию по областной программе и переехала в трехкомнатную квартиру.

Это хорошая история — двое работающих родителей, трое маленьких детей, новая квартира, и все в порядке. В этой биографии собрано почти все, чем гордится российская строительная отрасль последних пяти лет: государственная программа поддержки, рабочий ипотечный механизм, новостройка в Подмосковье, понятная сделка через счет эскроу.

«Раньше жили в однокомнатной. Когда близнецы начали бегать, поняли — пора. Теперь просторно даже с тремя малышами», — рассказала Алина Бобылева (Министерство жилищной политики Московской области).

Если эту историю продолжить мысленно еще на семь-восемь лет, появляются менее простые сюжеты. Близнецам нужно идти в школу — ближайшая в шаговой доступности перегружена. Софью пора в сад — очередь длинная. Бобылевы мечтают о четвертом ребенке — в трехкомнатной уже тесно, а площадь под их доходы при сегодняшней ипотеке не масштабируется. Семья все это время остается образцовой — это страна перестает легко за ней успевать.

Что мы успели сделать за пять лет

Три заметных результата пятилетки эскроу

С момента запуска счетов эскроу в 2019 году прошло чуть больше пяти лет. За это время отрасль добилась трех вещей.

Первое — исчез как массовый феномен обманутый дольщик. Это был национальный кризис на десять лет. Эскроу-механизм перевел проблему из системной в редкую. В апреле 2026 года таких объектов по стране всего 59. На фоне млн сделок это техническая шероховатость, а не системный риск.

Второе — у отрасли появилось публичное лицо. На бирже торгуются «Самолет», ПИК, ЛСР, «Эталон», Глоракс. У них отчетность по международным стандартам, рейтинги, дивидендные политики, наблюдатели. Двадцать пять крупнейших групп компаний контролируют больше трети портфеля строящегося жилья.

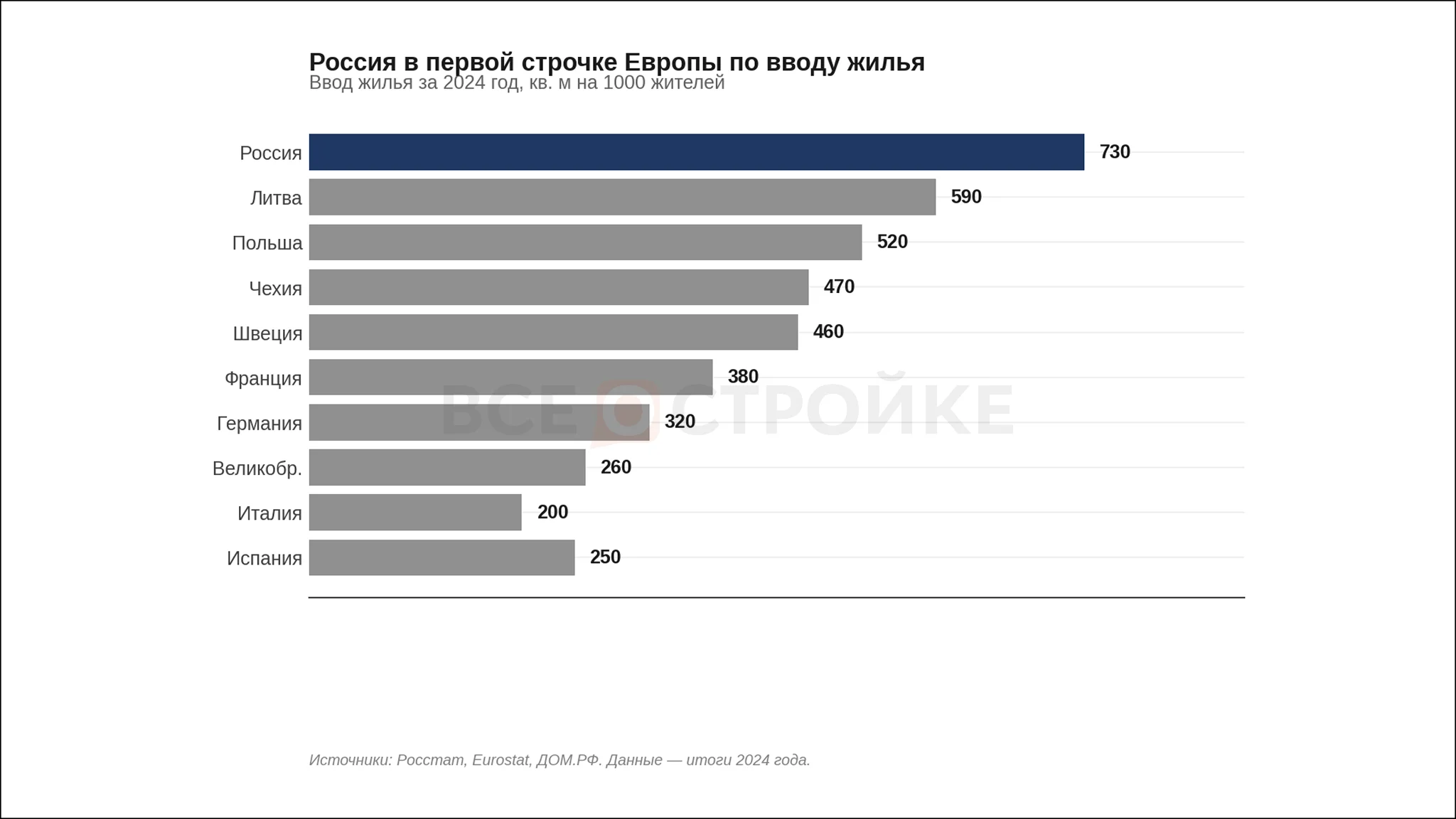

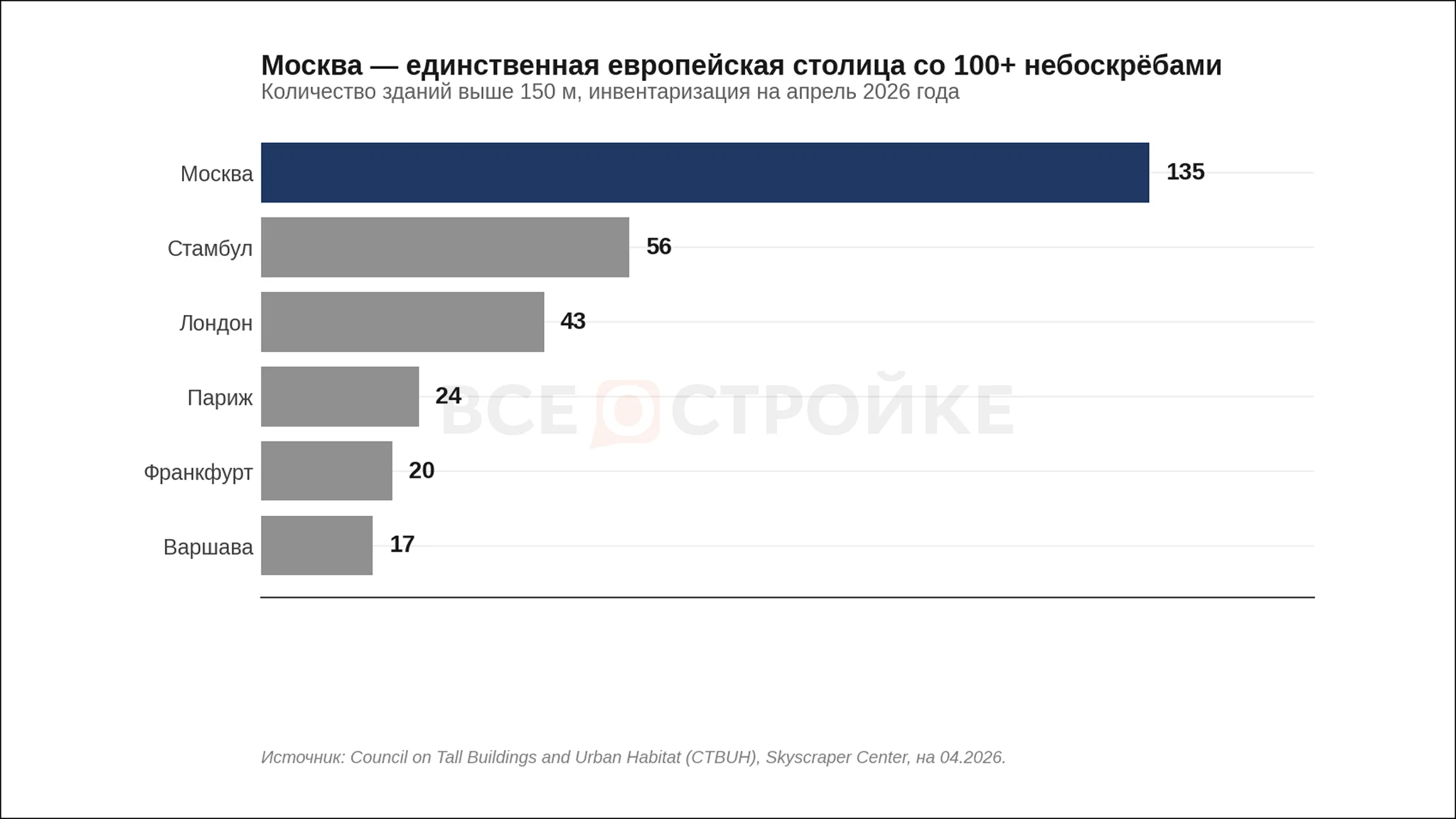

Третье — мы стали по-настоящему большой стройкой Европы. В 2025 году в России было введено около 107 млн квадратных метров жилья. По вводу на тысячу жителей мы в первой строчке европейского списка. Москва — единственная европейская столица, в которой больше ста зданий выше 150 метров. 4,5

Россия — в первой строчке Европы по вводу жилья на жителя в 2024 году

Москва обогнала Стамбул, Лондон и Франкфурт по количеству высотных зданий

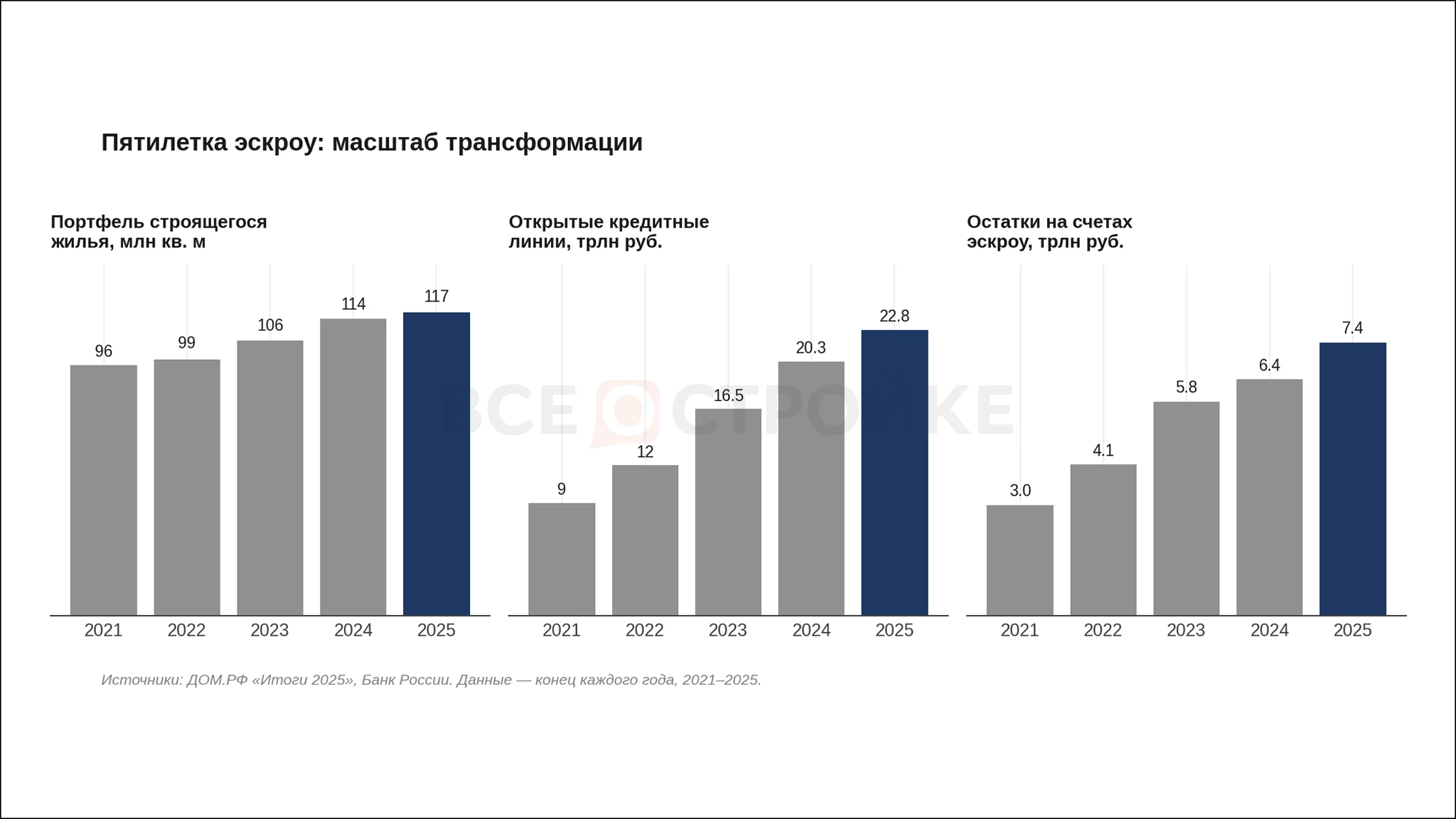

Под всем этим — деньги и доверие. Портфель строящегося жилья вырос со 100 до 117 млн кв. метров. Кредитные линии достигли 23 трлн рублей, остатки на эскроу — 7,4 триллиона. Это видимая часть капитала, который мы за пять лет собрали в стройке. Невидимая — устойчивые отношения между банками и застройщиками, которые еще пять лет назад казались инженерной фантазией.

Пятилетка эскроу в трех цифрах: портфель, кредитные линии, эскроу

Пятьдесят лет одного и того же дела

Полезно посмотреть шире пяти лет. В 1980 году в РСФСР на одного жителя приходилось 13,4 кв. метра. К 1990-му — 16,4. К 2020-му — 27. К концу 2025 года — около 30. На вершине брежневской программы массового домостроения СССР строил почти 1,9 млн квартир в год — больше, чем США в тот же 1990 год.

Здесь стоит обратить внимание на одну тонкость. В современной российской статистике в общий ввод включается все — и многоквартирное жилье, и индивидуальное жилищное строительство, которое в значительной части регистрируется в упрощенном порядке по «дачной амнистии». Из 107 млн квадратов 2025 года примерно 45 — это многоквартирное жилье по 214-ФЗ, а 62 — индивидуальное, в основном построенное самими гражданами и часто оформленное задним числом. Реальный промышленный ввод многоквартирки сегодня примерно равен советскому 1980 года.

Что хочет россиянин сегодня: 100+ метров и дача рядом

По опросам ВЦИОМ 2024 года, 58% россиян предпочли бы жить в собственном доме, 32 процента — в квартире. Какую площадь россияне считают оптимальной: 40 % называют 70–100 квадратных метров, 15 — более ста. Базовый запрос среднего россиянина сегодня — просторная квартира 70–100 квадратов или собственный дом, и почти у каждого второго — мечта о даче.

Это не каприз состоятельного меньшинства, а новая массовая норма. Поколение, рожденное после 1990 года, выросло уже не в советском метраже. У них есть запрос на пространство для семьи с двумя-тремя детьми, на удаленную работу, на дачу. Бобылевы — типичная иллюстрация. Они уже в трехкомнатной, и им нужно расти дальше.

Что доступно сегодня

Сколько квадратных метров может купить житель миллионника

По данным Росстата, средняя зарплата в городе-миллионнике в 2025 году — около 100 тысяч рублей до налогов, около 87 тысяч на руки. Если отдавать на ипотеку 40 % чистого дохода — это потолок 35 тысяч в месяц.

При сегодняшней рыночной ипотеке (около 27 % годовых) житель миллионника может купить 18–21 кв. метр новостройки. При снижении ключевой ставки до 12% — около 27 квадратов. При 7,5% (целевой сценарий Банка России на 2027 год) — 36. По семейной ипотеке со ставкой 6% — 39 кв. метров.

Семья со средним городским доходом может купить от 18 до 40 кв. метров

Это меньше, чем запрос на 70–100 кв. метров. Сегодня разница в три-пять раз; даже при возвращении ставки к 7,5% — в два раза. Закрыть этот провал только понижением ставки нельзя — нужно работать со стоимостью квадратного метра напрямую. К этому вернемся в Блоке III.

Кризис модели: ровный путь стал крутым подъемом

Бобылевы переехали в новую квартиру в относительно спокойное для отрасли время. Ипотека стоила около десяти %, семейная программа покрывала большую часть сделок на первичке. С 2024 года среда сильно изменилась — и не только для девелоперов.

Главное событие — длительный период двузначной ключевой ставки. Прогноз Банка России и аналитиков — снижение до 7,5–8,5% не раньше 2027 года. Заложенный в Федеральный закон № 214-ФЗ баланс между банком и застройщиком работает в среде, под которую закон не проектировался.

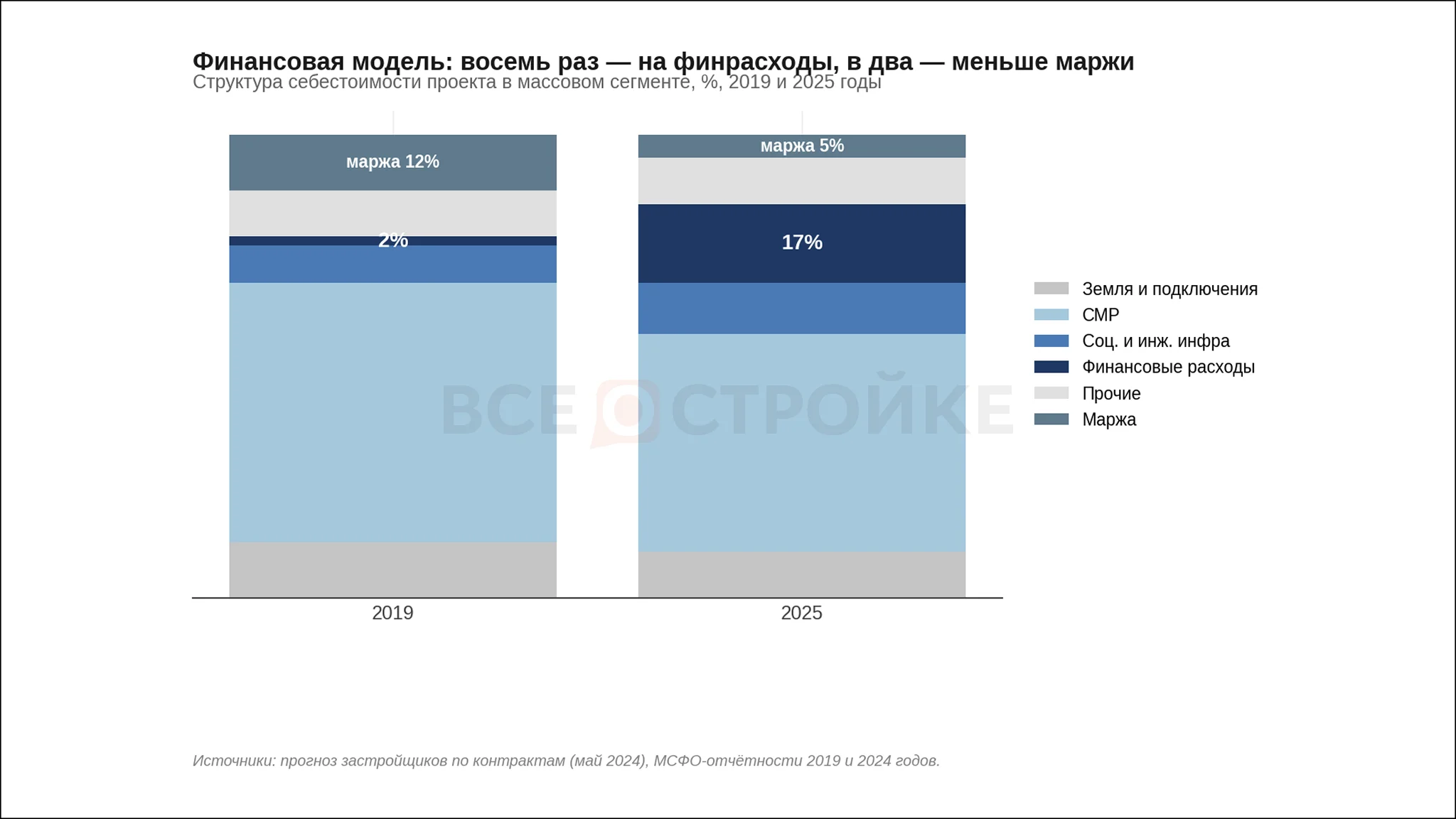

Закон был написан в логике однозначной ставки. Когда ставка двузначная, стоимость денег внутри проекта начинает кратно расти. Доля финансовых расходов в стоимости проекта выросла с 2 % в 2021 году до 17 в 2024–2025-х. Восьмикратный рост ни по одной другой статье сметы — ни цементу, ни арматуре, ни зарплате — не случался.

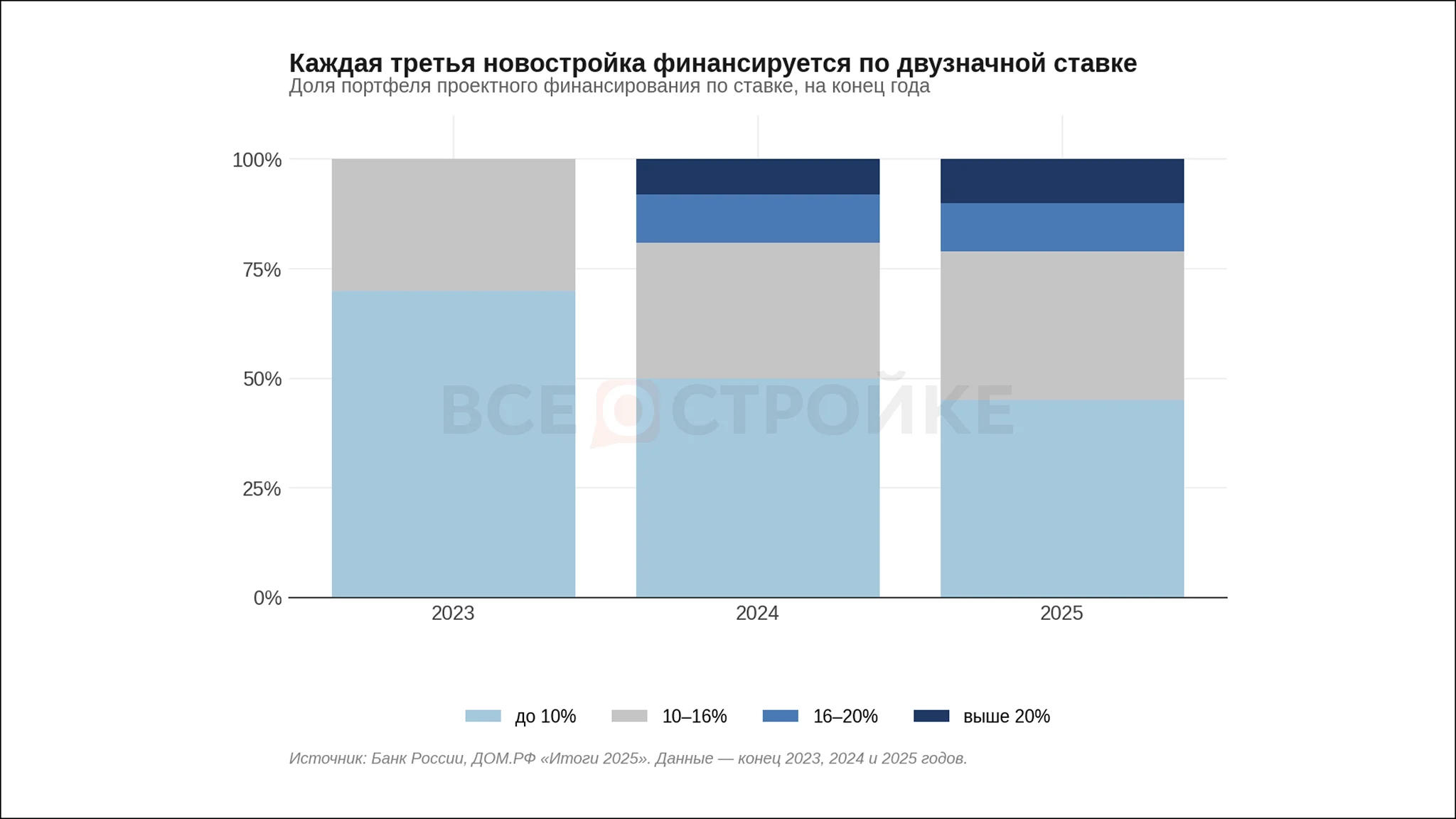

На уровне портфеля проектного финансирования это видно еще нагляднее. Каждая третья новостройка финансируется по двузначной ставке, каждая десятая — выше двадцати %. Еще в 2023 году обе эти доли были близки к нулю.

Каждая третья новостройка финансируется по двузначной ставке

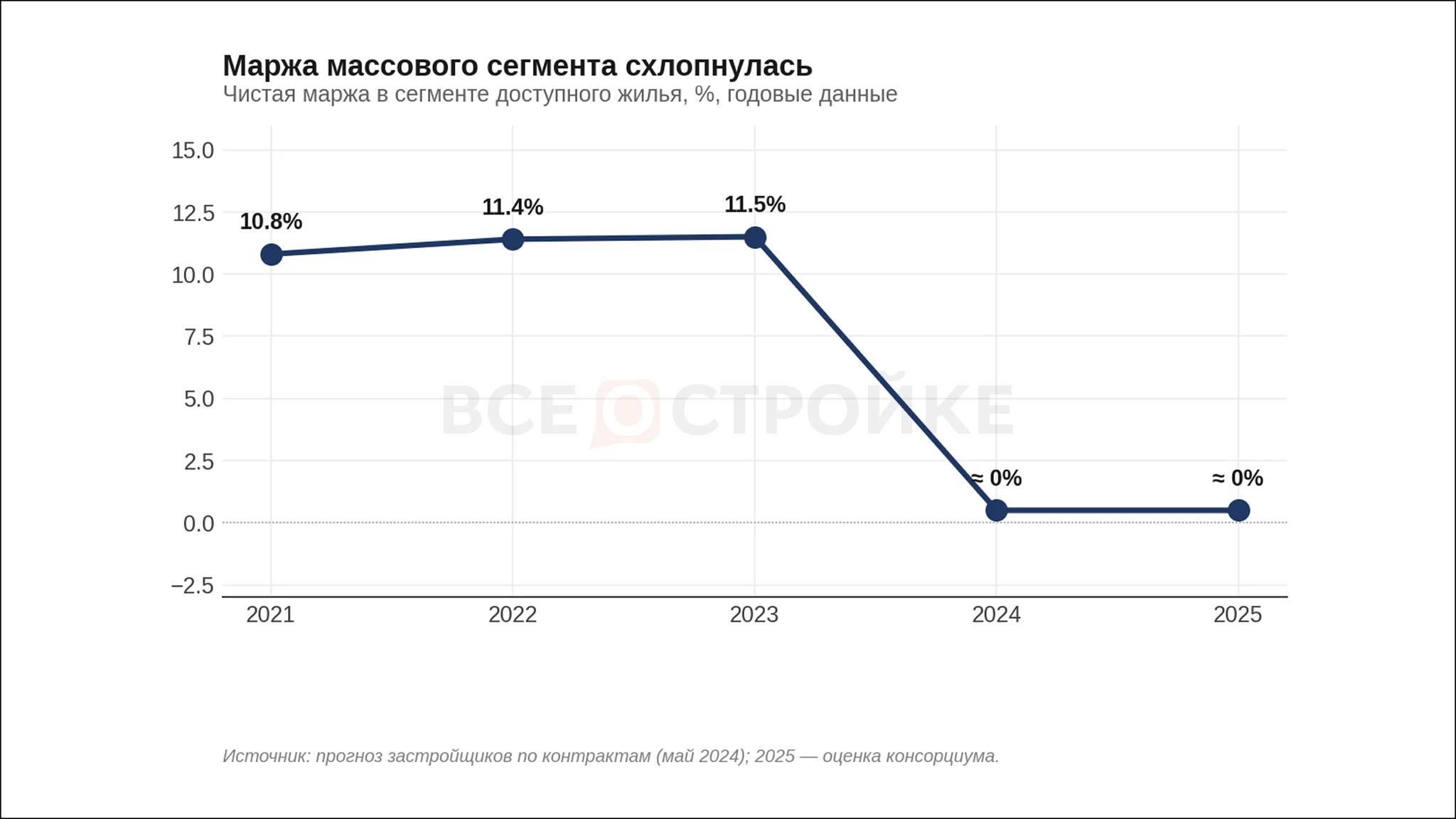

Эти цифры дальше превращаются в маржу. Чистая маржа массового сегмента, которая в 2021–2023 годах держалась выше десяти %, в 2024 году опустилась к нулю и второй год держится в полосе «−2…+3%». Это плоское море, на котором никто не зарабатывает, но и никто пока массово не тонет.

Маржа массового сегмента схлопнулась — но удержалась в районе нуля

Виноватых здесь искать не приходится. Совпали три макрорешения: длительная борьба с инфляцией двузначной ставкой, постепенный отказ от широкой господдержки ипотеки и удвоение стоимости рабочей силы. Закон № 214-ФЗ в нормальной макросреде работает как тонкая настройка; при двузначной ставке он начинает амплифицировать макрошок, а не амортизировать его.

Логично спросить: почему застройщики все равно заходят в новые проекты. Большие компании покупали землю до 2023 года; выйти из площадки сейчас — значит обесценить землю. Плюс ставка на сценарий снижения КС в 2027 году: цикл 2,5–3 года, основной кредит обслуживается уже при более низкой ставке.

Логично также спросить, почему публичные компании не говорят об этом громко. Три причины: биржевая (котировки реагируют на каждое заявление), кредитная (банки воспринимают резкие заявления как сигнал индивидуальной неустойчивости), институциональная (общеотраслевая площадка пока не сложилась). Самая частая закулисная версия — про «списки» проектов, которые банки готовы дофинансировать или «сливать», — не подтверждается. Решение принимается по внутреннему рейтингу проекта, а не по списку.

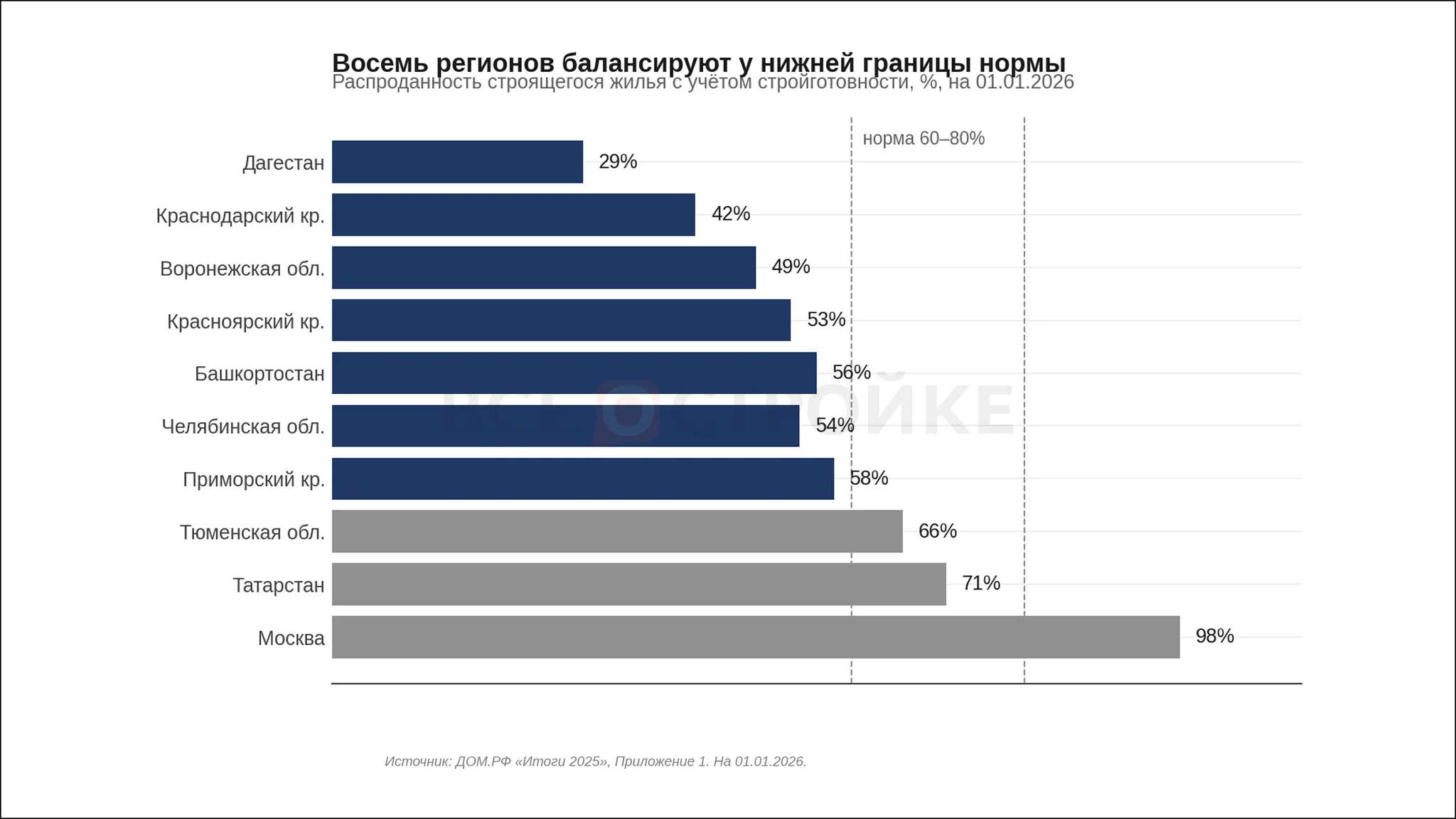

Распроданность по регионам — самый чувствительный показатель. По данным ДОМ.РФ, в шести из 24 крупных регионов соотношение распроданности и стройготовности опустилось ниже 60 %. Прежде всего это Краснодарский край, Башкортостан, Красноярский край, Приморский край, Воронежская и Челябинская области.

Восемь регионов балансируют у нижней границы нормы по распроданности

Сценарий без дополнительных решений не катастрофичен. Массовых банкротств отрасль не увидит: банки предпочтут медленную достройку и перекрестное субсидирование внутри портфелей крупных групп. Главный косвенный эффект — сроки сдачи. У каждого пятого объекта на конец 2025 года ввод смещен на полгода и больше.

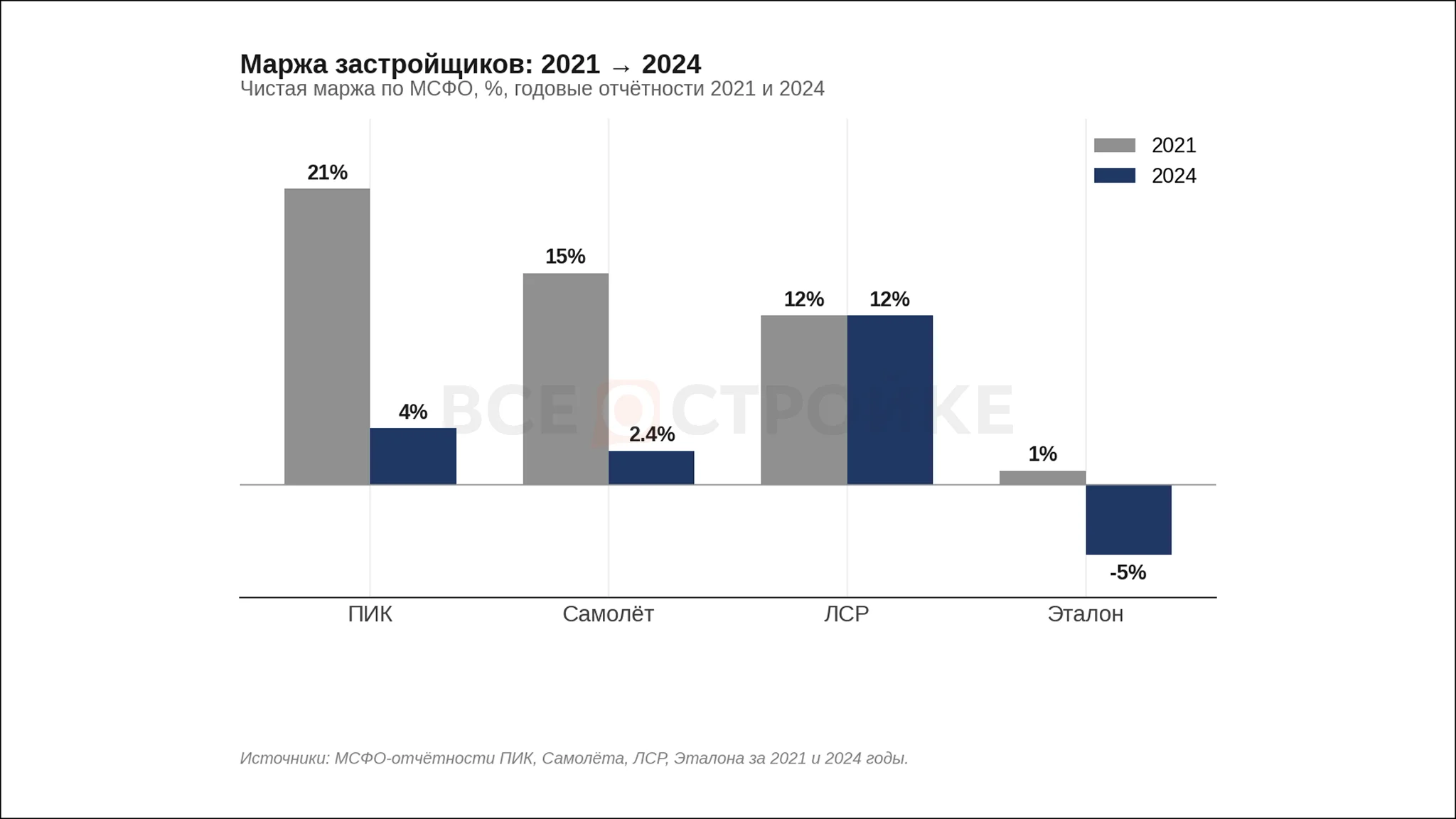

В отчетности публичных компаний все это уже видно. ПИК: выручка — 675 млрд руб., чистый долг к EBITDA — 0,2х. «Самолет» — 339 млрд руб., 2,7х. ЛСР — 239 млрд руб., 1,0х. «Эталон» — 131 млрд руб., убыток и нагрузка — 2,5х.

Сравнение с 2021 годом делает картину выпуклой. У ПИКа чистая маржа упала с 21 до 4 %. У «Самолета» — с 15 до двух с небольшим. У «Эталона» — с почти нулевой к скромному убытку. ЛСР как исключение удержал маржу на 12 процентах за счет консервативной модели.

Маржа ТОП-4 публичных застройщиков: 2021 → 2024

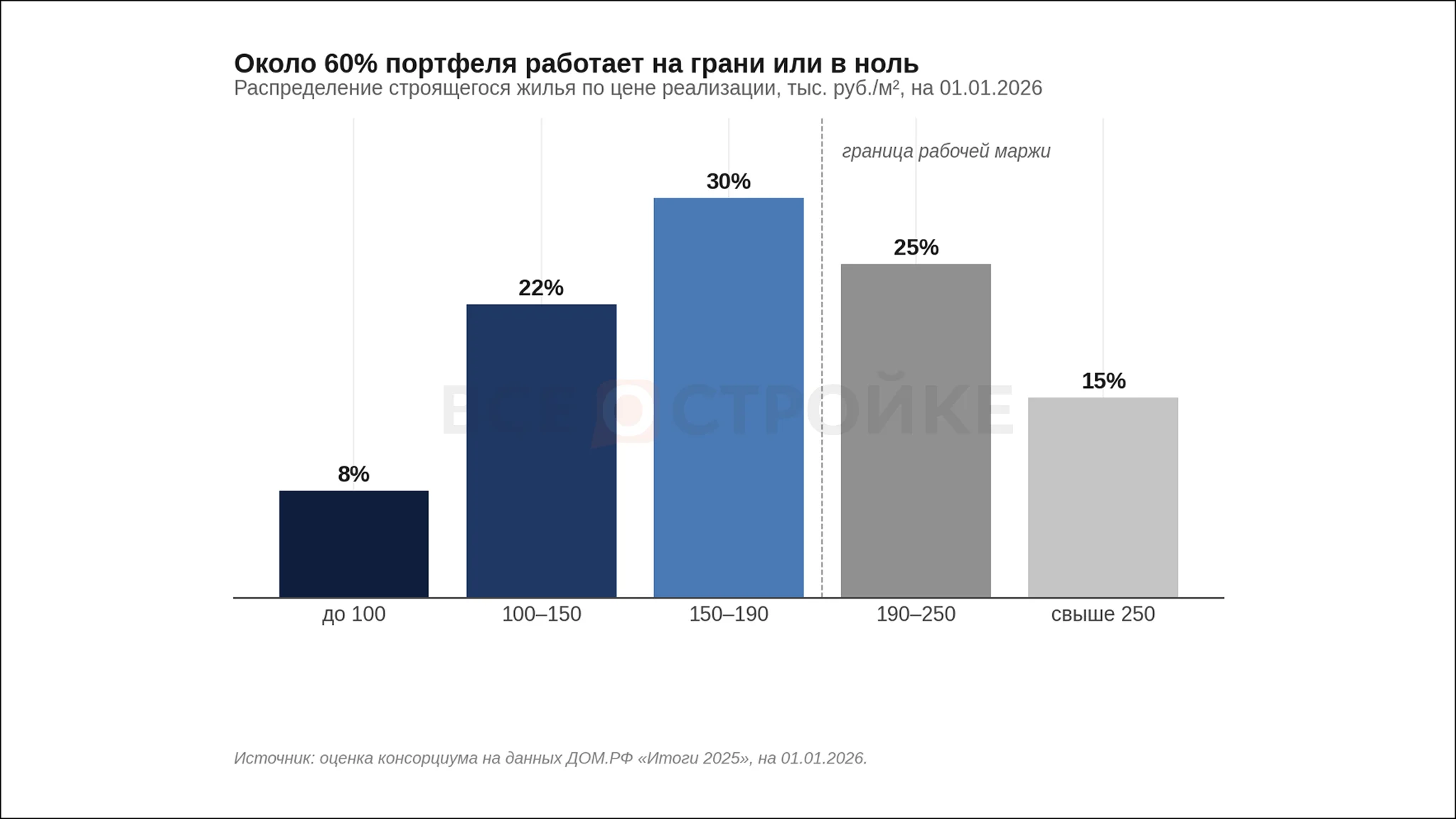

На уровне портфеля строящегося жилья: проект становится по-настоящему рабочим при средней цене реализации не ниже 190 тыс. рублей за кв. метр. Около 60% строящегося жилья сегодня реализуется по цене ниже этой границы.

Около 60% строящегося жилья работает на грани или в зоне нулевой маржи

Это и есть скрытая хроническая болезнь модели. Она не пройдет сама. И именно поэтому отрасли нужен план на следующую пятилетку.

Будущая пятилетка: вернуть мечту в зону доступного

Пятилетка без дотаций

Базовый прогноз — дефицитный бюджет и рост экономики 1,5–3,5% в год. Это значит: расширения масштабной господдержки ипотеки в ближайшие пять лет не будет. Семейная ипотека останется адресной, бюджетные субсидии — точечными. Из этого вытекает простое следствие: план должен опираться на внутренние резервы отрасли, а не на финансовое плечо государства.

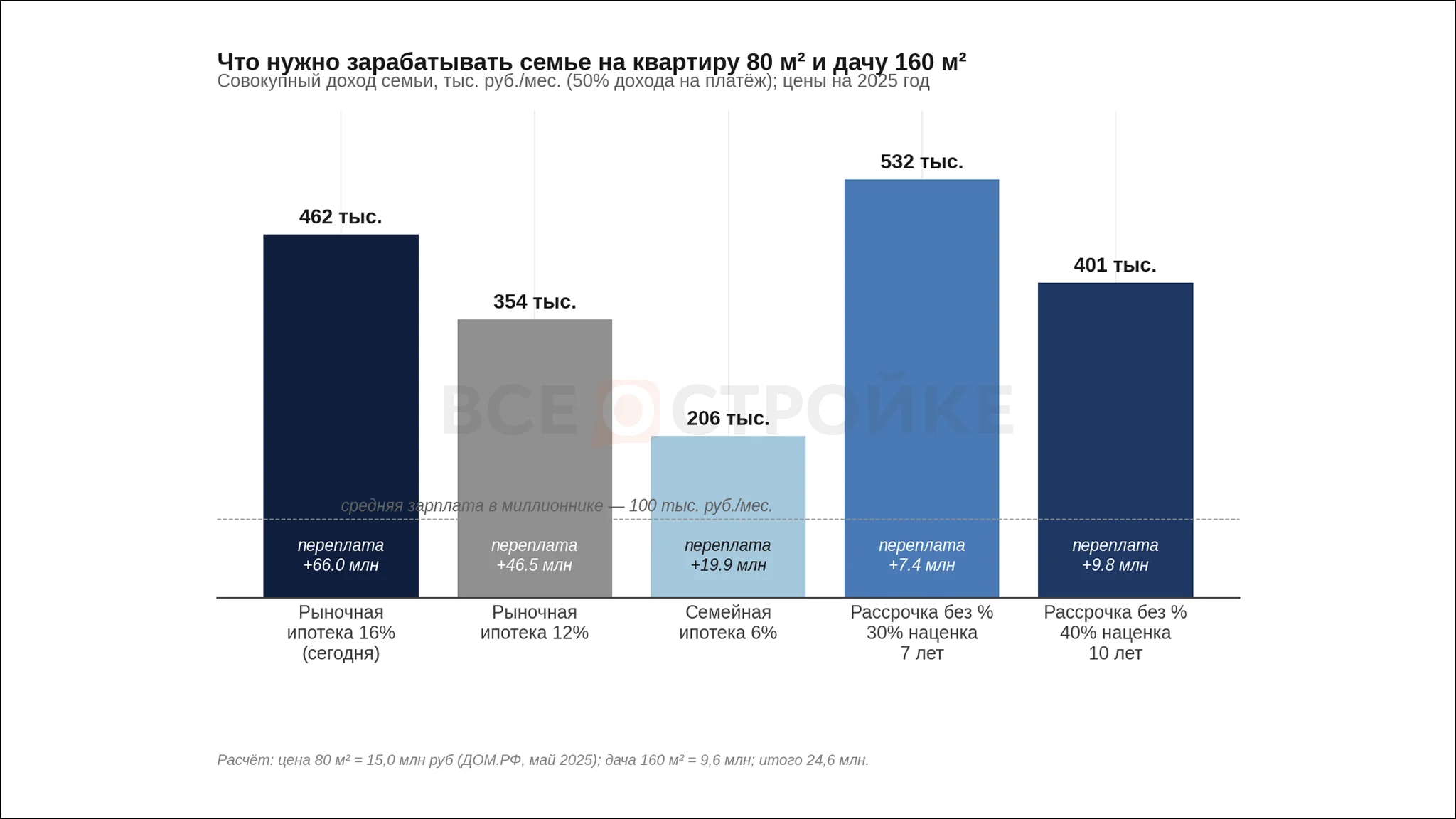

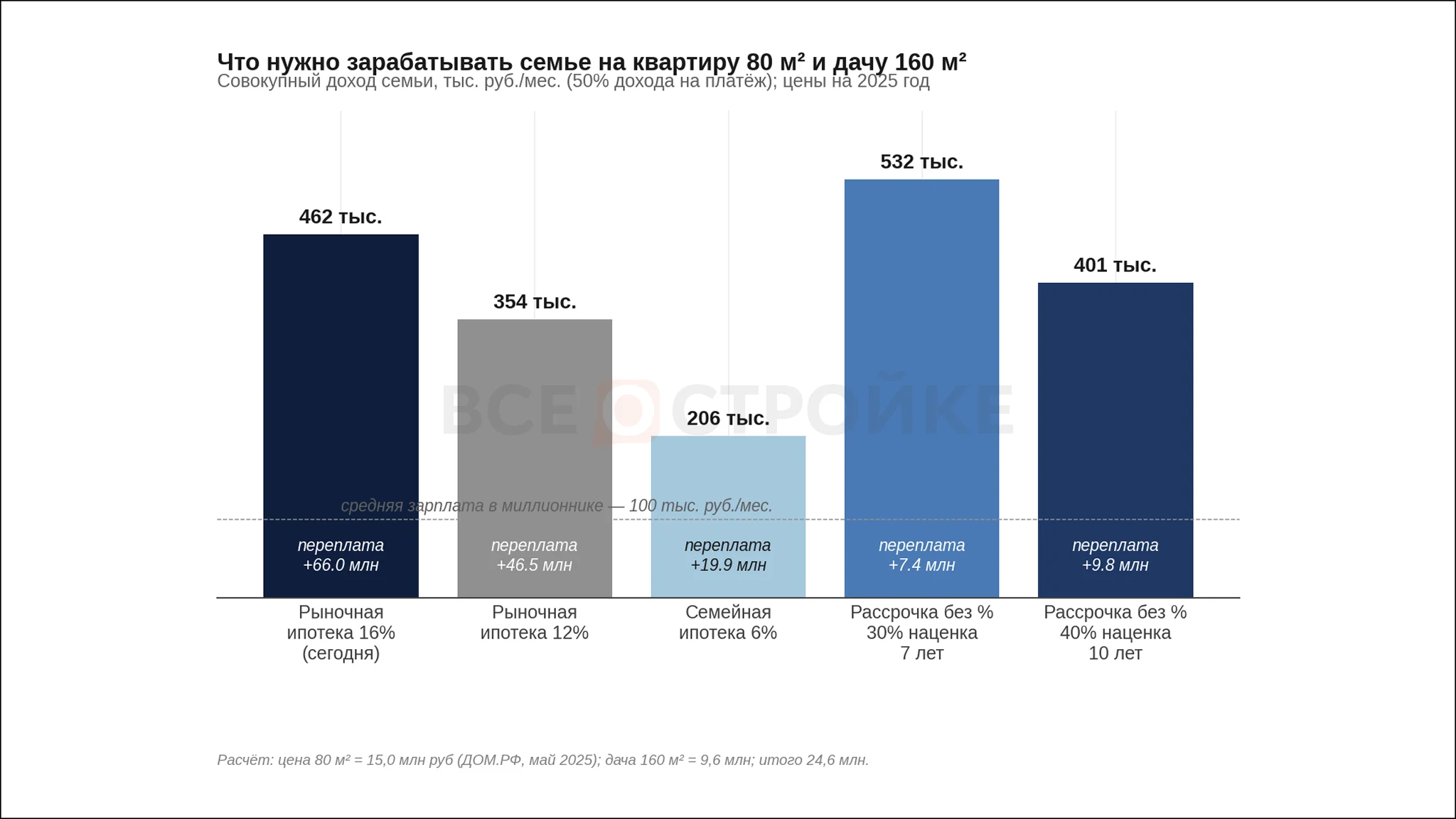

Мечта в цифрах: 80 кв.метров квартира + 160 кв. метров дача

Соберем цельную семейную мечту в материальном выражении — и возьмем реалистичный, а не премиальный ее вариант. Трехкомнатная квартира 80 квадратных метров в городе-миллионнике при сегодняшней цене 187 тыс. за метр стоит около 15 млн рублей. Дача 160 квадратов с участком — в среднем 9,6 млн (60 тыс. за метр). Итого около 25 млн рублей. Это «цельная мечта» средней семьи: квартира на двух-трех детей и дача на выходные и каникулы.

Существующие программы не закрывают этот запрос

При взносе 30% и 30-летнем кредите на оставшиеся 17,2 млн рублей семья должна тянуть ежемесячный платеж. Если на платеж уходит 50% совокупного дохода — разумный потолок, при котором еще остаются деньги на жизнь, — то при рыночной ипотеке 12% нужен доход около 354 тыс. рублей в месяц на семью. При сегодняшней рыночной 16% — 462 тыс. По семейной ипотеке 6% — 206 тыс. На фоне средней зарплаты в миллионнике 100 тыс. это означает, что даже семейная ипотека покрывает мечту только для семей с доходом примерно в два раза выше среднего. Кроме того, у ипотечной схемы есть незаметный, но крупный недостаток — переплата. На 30-летнем кредите под 12% общая переплата составляет 47 млн рублей. При 16% — 66 млн. То есть мечта стоимостью 25 млн за тридцать лет превращается для семьи в общую выплату 70–90 млн. Это и есть главная скрытая стоимость нынешней модели.

Рассрочка без процентов: альтернатива, которая закрывает разрыв

Есть схема, которая в новой пятилетке могла бы стать массовой: рассрочка от застройщика без % с наценкой на цену. Логика простая: вместо процентов по ипотечному кредиту застройщик включает в цену сделки наценку 30–40% и продает квартиру в рассрочку на 5–10 лет. Покупатель платит фиксированный платеж, и общая сумма выплат фиксирована — без зависимости от макросреды. Сегодня рассрочка уже есть, но как стихийная теневая ипотека: за четыре года ее объем вырос с 0,3 до 1,4 трлн рублей, дефолтность в пять раз выше ипотечной, юридическая защита слабая.

Рассмотрим два рабочих варианта стандартизированной рассрочки без %. Первый — наценка 30% на семь лет. Мечта 25 млн превращается в сделку 32 млн. При взносе 30% (9,6 млн) кредитуется 22,3 млн на 84 месяца. Ежемесячный платеж — 266 тыс. рублей. При 50% дохода это требует от семьи около 530 тысяч рублей в месяц. Переплата за всю сделку — всего 7,4 млн.

Второй вариант — наценка 40%, но срок 10 лет. Мечта 25 млн превращается в сделку 34,4 млн. При том же 30-процентном взносе (10,3 млн) кредитуется 24,1 млн на 120 месяцев. Ежемесячный платеж — 201 тыс. рублей. При 50% дохода это требует семейный доход около 400 тыс. рублей в месяц. Переплата за всю сделку — 9,8 млн. Этот сценарий, по сути, ровно повторяет требование к доходу при сегодняшней рыночной ипотеке 16% — но при этом переплата меньше в семь раз.

Что нужно зарабатывать семье, чтобы купить квартиру на 80 кв. метров и дачу на 160 кв. метров

Сравним пять сценариев на одном кадре. Рыночная ипотека сегодня — это 462 тыс. дохода и 66 млн переплаты. Семейная ипотека — 206 тыс. и 20 млн переплаты, но требует бюджетных субсидий. Рассрочка без процентов на 10 лет — 400 тыс. дохода и 10 млн переплаты, без участия бюджета. Это качественно другая модель доступности — переплата уходит застройщику, а не банку, и она в 5–7 раз меньше, чем при рыночной ипотеке.

Чтобы рассрочка не превратилась в системный риск, нужна стандартизация: обязательная регистрация обязательств в Росреестре, ограничение наценки 30–40%, обязательное страхование жизни и трудоспособности покупателя, контроль ЦБ и ДОМ.РФ за соблюдением стандартов. Эту работу регулятор уже начал — ее нужно довести до отраслевого стандарта.

Семь рычагов второй пятилетки

Рассрочка без % — самый прямой ответ на вопрос «как купить мечту». Но один инструмент не закрывает всю экономику отрасли. К нему присоединяются еще шесть рычагов, выстроенных сверху вниз — от рычагов, прямо влияющих на доступность жилья, до рычагов, меняющих облик строящегося города.

Рычаг первый, уже описанный, — стандартизация рассрочки без процентов. Расширяет круг покупателей примерно на 15 % без увеличения системного риска.

Рычаг второй — депозитный процент на счета эскроу. Сегодня деньги покупателя лежат на счете под ноль; банк использует их в обороте бесплатно, а застройщик платит по проектному кредиту ставку, привязанную к ключевой. В двузначной среде эта механика выводит до 17% сметы. Точечная корректировка ч. 5 ст. 15.5 Федерального закона № 214-ФЗ — начисление депозитной ставки не ниже 90% ключевой, с зачетом дохода в счет погашения проектного кредита того же банка — снижает финансовые расходы проекта с 15–18% до 3–4%. Деньги дольщика остаются на эскроу. Защита — стопроцентная, без изменений.

Рычаг третий — реформа градостроительного кодекса. Сегодня путь от покупки земли до старта стройки в крупном городе занимает в среднем девять-двенадцать месяцев. Эти месяцы уходят на бумажки. Проект планировки территории — шесть месяцев. Изменения в правила землепользования и застройки — обязательные публичные слушания, плюс полгода согласований. Получение ГПЗУ — Градостроительного плана земельного участка — два-три месяца. Государственная экспертиза проектной документации — шестьдесят дней по нормативу, на практике — девяносто и больше. Согласования с сетевыми компаниями (вода, тепло, газ, электричество) — каждое по тридцать-шестьдесят дней. Согласования с авиацией, культурным наследием, ФАС, ФСБ — выборочно. Это все на стороне застройщика, но в итоге оплачивает покупатель через цену метра.

Предложение — перевернуть логику. Сначала город принимает мастер-план на пять лет, в котором фиксирует, где какая высотность, плотность, функция и социальная нагрузка. Под мастер-план вырабатывается дизайн-код — конкретный набор параметров для каждого квартала и каждого кадастрового участка: высота, отступы, фасадные требования, материалы, цвет. Когда застройщик покупает участок, ГПЗУ выдается автоматически по дизайн-коду — за пятнадцать рабочих дней, без согласований. Сетевые согласования объединяются в единое окно с твердым сроком тридцать дней. В сумме путь «земля → старт стройки» сокращается с девяти-двенадцати месяцев до двух-трех. Каждый сэкономленный месяц — это 1,5–2% к стоимости проекта через стоимость удержания денег. Совокупный эффект — минус 10–12% к себестоимости.

Рычаг четвертый — сокращение сроков получения разрешения на строительство. Средний срок в России — 9–12 месяцев. В Дубае — 30–60 дней. Каждый месяц задержки — это 1,5–2% к стоимости проекта. Снижение цикла до трех-шести месяцев дает минус 10–15 % к себестоимости.

Рычаг пятый — электронные патенты для иностранных рабочих по модели Дубая и цифровой надзор стройплощадок. Электронный патент за два часа, без права постоянного проживания, с обязательным размещением в нормированных рабочих поселках. Производительность — плюс 15–20 %, стоимость рабочей силы — минус 8–10 % за счет устранения посредников.

Рычаг шестой — приведение в порядок градостроительной нормативки. Федеральный дизайн-код и обязательные мастер-планы для городов от 250 тысяч жителей. Параллельно — гармонизация противопожарных норм со скандинавскими стандартами. Наши требования к коридорам и эвакуации значительно жестче скандинавских, но смертность от пожаров у нас в несколько раз выше — причина не в нормах, а в эксплуатации. Сближение норм дает минус 4–6% к себестоимости без потери качества.

Рычаг седьмой — переход к преимущественно среднеэтажной (4–7 этажей) застройке с точечными высотными доминантами. Высотное жилье дороже в строительстве и эксплуатации, чем среднеэтажное. Все международные индексы городского качества показывают: счастливые города — среднеэтажные. Для новых площадок Комплексного развития территорий — приоритет среднеэтажки. Минус 10–15% себестоимости и осязаемый рост качества городской среды. Москва, обогнавшая Лондон по высоткам, может позволить себе несколько лет стройки в другую сторону.

Совокупно семь рычагов на горизонте пяти лет дают минус 25–30% к себестоимости и возвращают массовому сегменту устойчивую маржу 10–12 % даже при ключевой ставке 10–12. Это и есть рабочее определение второй пятилетки: жилье, которое люди могут позволить, банкам безопасно финансировать, а застройщикам — строить.

Финансовая модель проекта: восемь раз — на финрасходы, в два — меньше маржи

Что нужно мобилизовать

План пятилетки можно проверить и с другой стороны — со стороны ресурсов. К 2030 году население страны почти не изменится — 144 млн по умеренному прогнозу. Жилфонд на жителя должен вырасти с 30 до 33 квадратных метров. Это плюс 370 млн квадратов чистого прироста, плюс убыль ветхого фонда — итого около 95–100 млн квадратов ввода в год. Из них примерно половина — многоквартирное жилье, половина — индивидуальное.

На стройку сегодня выходит примерно 6,5 млн человек. Без структурных реформ для покрытия плана 2030 года понадобится около 7,5 млн. С учетом цифрового надзора, BIM-проектирования и электронных трудовых патентов производительность можно поднять на 15–20%, и тогда план закрывается силами примерно 6,7–7,0 млн работников. Это знакомый порядок — мы уже работали с такой численностью.

Возвращаясь к Бобылевым

Если все эти рычаги сработают, у Бобылевых на горизонте пяти лет появляется не только четвертый ребенок, но и квартира, в которой они помещаются, и дача, до которой можно доехать на выходные. Не потому, что государство им что-то отдельно подарит — а потому, что система, в которой они живут, перестанет быть дорогой к самой себе.

Жилищное строительство — это инфраструктура, на которой держатся другие части экономики: труд, демография, потребление. Пятилетка эскроу была фантастически успешным проектом. Следующая пятилетка должна стать проектом, в котором эскроу останется, но перестанет быть единственным механизмом, держащим систему на плаву.

Альтернатива — медленная эрозия. Без банкротств, без громких скандалов, но с десятками тысяч квартир, сданных на полгода-год позже, с регионами, ушедшими в режим точечной застройки, с убылью рынка в малых городах. Цена этой стабильности выше, чем цена плана.

Решение, как всегда, в воле договариваться. Хорошая новость в том, что эта воля стоит дешевле денег.